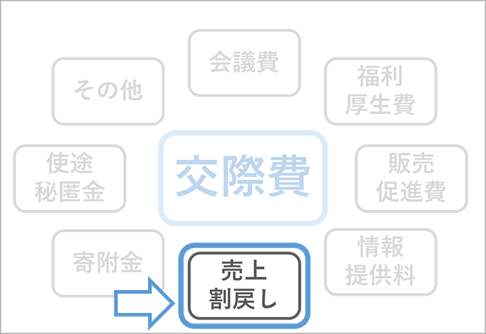

今回はそのひとつである「売上割戻し」について、交際費と関係することがあるため解説をしていきます。

売上割戻しとは お金以外を返すと交際費になってしまうことも

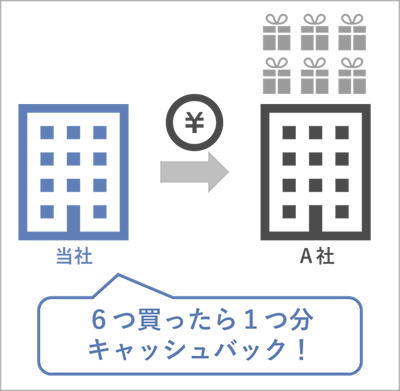

そもそもの話として、「売上割戻し(うりあげわりもどし)って何?」という疑問があるかもしれないので、ここの解説もしておきます。売上割戻しというのは、「一定額以上の売上があった購入者に、代金の一部をキャッシュバック」などすることをいいます。これは売上以外に、売掛金の回収額に比例して出すような場合もあります。

単純化して示すと下の図のような流れです。

お金で返せば原則損金でOK。だけど・・・

要は値引きのようなもので、商取引としてはよくあるものなので、これを「お金」で返した場合、特定の会社にだけ割合が異常に高い、といったようなことがなければこの売上割戻しは当然に損金となります(交際費になることはありません)。ただ、もし買ってくれた会社にお金ではなく「もの」を渡したらどうなるのか。 この場合、一部の例外を除いてこの売上割戻しは交際費になってしまうのです。 (下の図は「商品1つ分相当額のゲーム機がもらえる場合」の例です)

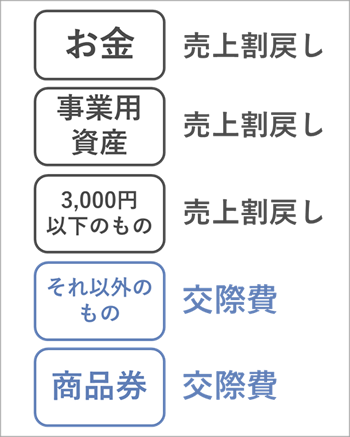

具体的に何を渡したら交際費になってしまうのか?

この「売上割戻しとして何を渡した場合に交際費になるのか?」という疑問を、簡単な表でまとめてみました。

「事業用資産」というのは、相手方の会社の棚卸資産、つまり商品になるようなものを渡す場合と、相手方の会社の固定資産、たとえば看板などを渡す場合です。これは相手の事業に活かされるので、交際費としなくても問題はありません(なので、たとえばゲーム屋さんにゲーム機を渡すのであれば、例外的に交際費にはなりません)。

「3,000円以下のもの」は、「少額物品」という言い方をすることもあります。これは購入の単価が1つ3,000円以下のものをいい、交際費になりません。たとえばボールペンのような小さなものなら、もらった側も利益があるとまでは言えないので、例外的にOKにしているのです。

この「事業用資産」と「3,000円以下のもの」、どちらにも該当しないものは原則として交際費として扱わなくてはなりません。売上割戻しの場合、1年間あたりの金額もかなりのものになることが多いので、中小企業であっても交際費が損金にならなくなってしまう年800万円の上限※を超えないよう、「何を返すか」は慎重に決定しましょう。

(※第1回「隣接費用ってどんな費用?~交際費の全体像~」参照)

さらに、商品券も原則として交際費になってしまいます。「お金がいいのになんで?」という気もしますが、担当者個人に渡ってしまって、相手の会社側で収益として計上されない可能性を考慮しているのかもしれません。ただし、ビール券や図書カードのように、用途が限定されているもので、かつ「3,000円以下」であれば交際費から除外することができます。

まとめ

お得意様に対して売上割戻しを設定する場合には、「何を返すか」に配慮しておかないと交際費として認定され大打撃を受けてしまいます。・お金

・事業用資産

・3,000円以下のもの

の3つのうち、どれかにするよう気をつけましょう。

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載

月刊『企業実務』2018年9月号から、谷口孔陛氏の連載